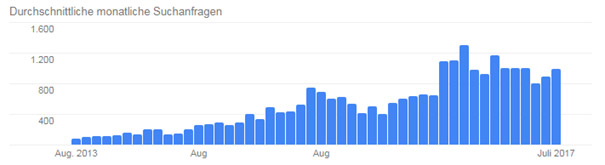

Das InsurTech Friday unter der Leitung des Rocket Internet Mitgründers Christoph Samwer, bekannt für die Markteinführung amerikanischer Erfolgsideen nach Deutschland, wirbt mit einer KFZ-Versicherung, die pro gefahrenem Kilometer nur 1 Cent abrechnet – im englischsprachigen Raum schon länger unter dem Namen „Pay-Per-Mile Car Insurance“ bekannt. Betrachtet man die Google-Trendentwicklung der Pay-Per-Mile Insurance in den USA über die letzten drei Jahre, ist die Einführung dieses Produkts in Deutschland durchaus nachvollziehbar:

Der Selbsttest

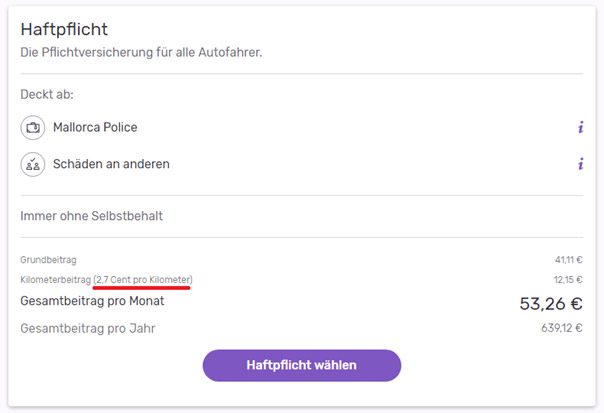

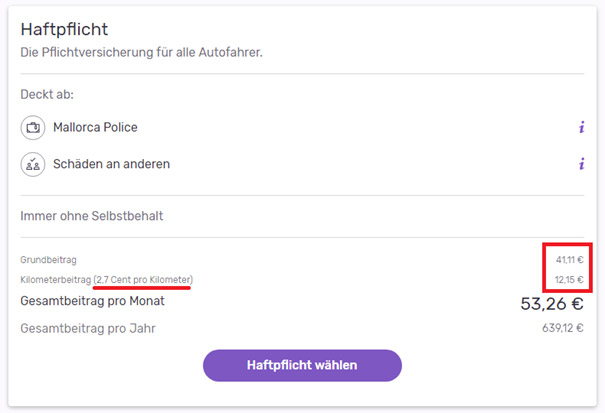

Heißt das also: Wenn ich 10.000 km im Jahr zurücklege, bezahle ich dann bei der Friday Versicherung wirklich nur 100 € Versicherungsbeiträge pro Jahr? Das kann doch nicht sein… Ich habe mal das Selbst-Experiment gewagt und mir eine Berechnung meines jährlichen Beitrags geben lassen. Vorab aber kurz zu meiner Person und Situation: Ich bin 28 Jahre alt und habe dieses Jahr ein sieben Jahre altes Auto gekauft. Es ist mein erstes Auto und ich suche meine erste KFZ-Haftpflichtversicherung. Früher bin ich immer mit einem Auto gefahren, das über meine Eltern versichert war. Deshalb falle ich, trotz zehn Jahren Fahrerfahrung, in die teure Schadensfreiheitsklasse ½. Zunächst habe ich mir ein paar Angebote von HUK, AXA, Allianz & Co. eingeholt. Dort lande ich im Schnitt bei ca. 500 € Jahresgebühr. Da ich im Jahr nicht mehr als ca. 5.000 km fahre, klingt die 1-Cent-Pro-Km-Versicherung von Friday sehr interessant. Trotzdem bin ich misstrauisch. Kann es wirklich sein, dass ich insgesamt nur 50 € pro Jahr zahlen muss? Folgendes Angebot erhalte ich über den KFZ-Online-Rechner von Friday:

Statt 50 € im Jahr zu zahlen, muss ich diesen Betrag pro Monat aufbringen und lande bei einem Jahresbeitrag, der sogar höher ist als der der Konkurrenz. Das Ergebnis ist für mich aus zweierlei Sicht enttäuschend: Erstens trifft der 1 Cent Tarif scheinbar nicht auf mich zu und zweitens stelle ich fest, dass der Kilometerbetrag von 12,15 € / Monat, im Vergleich zum Grundbeitrag in Höhe von 41,11 € / Monat, relativ unbedeutend ist:

Nach dem Erhalt dieses doch ernüchternden Angebots, sprang ich zurück auf die Seite, auf der das Produkt erklärt wird. Dort gibt es einen Abschnitt, der die Kostenzusammensetzung beispielshaft beschreibt:

Die Gesamtkosten setzen sich zusammen aus dem Grundbeitrag (orange) und dem Kilometerbeitrag (gelb). Im Gegensatz zu dem vorher eingeholten Angebot, suggeriert diese Abbildung, dass der Grundbeitrag nur einen Bruchteil der Gesamtkosten ausmacht und der Kilometerbeitrag ausschlaggebend ist. In Wahrheit ist das Verhältnis ca. 75% Grundbeitrag zu 25% Kilometerbeitrag. Ein Marketing-Trick, den man im zweiten Semester BWL lernt.

Tatsächlich wäre diese Abbildung näher an der Wahrheit, wenn der Balken eine relative Verteilung der Kosten darstellen würde:

Rechtlich wird man vermutlich nichts beanstanden können. Schließlich sind in der Grafik keine Prozentwerte hinterlegt. Irreführend ist sie aber allemal – v. a., da im darunterliegenden Text dann doch die Rede von Prozentdifferenzen ist.

Angenommen ich würde nur 1 Cent pro km bezahlen (sollte ich in einigen Jahren in eine bessere Schadensfreiheitsklasse rutschen), weiß ich nicht, wie viele Kilometer ich im Jahr fahren müsste, damit die Rechnung am Ende aufgeht. Geht sie überhaupt auf? Denn selbst bei 20.000 km pro Jahr lande ich bei der Friday Versicherung bei einem Beitrag von ca. 527 € jährlich. Zum Vergleich: Die Mitbewerber lagen u. a. bei ca. 490 € pro Jahr. Jetzt mag man sagen: Auf diese 37 € kommt es nun auch nicht an. Wirbt man allerdings mit einem Preis-Alleinstellungsmerkmal, sollte der Jahresbeitrag allerdings nicht über dem Betrag der Konkurrenz liegen.

Es wird sogar noch ungemütlicher. Neben der KFZ-Haftpflicht möchte ich auch eine Teilkasko-Versicherung abschließen. Immer noch davon ausgehend, dass ich in einer besseren Schadensfreiheitsklasse (z.B. SF 5) bin und im Jahr 20.000 km fahre, wird noch eine Schippe in Höhe von 402 € pro Jahr draufgelegt. Somit lande ich bei 929 € Beitrag pro Jahr. Zum Vergleich: Bei einigen der vorhin erwähnten Mitbewerber wird mir derselbe Schutz für 650 € im Jahr gewährt. In der Variante „Haftpflicht + Teilkasko“ ist Friday also 43% teurer!

An wen richtet sich Friday?

An mich. Stabiles Einkommen, Bewohner einer Großstadt (Berlin), digitalaffin und auch sonst bin ich mit meinen 28 Jahren ein typischer Zielgruppenvertreter der von den Unternehmen so angebeteten Generation Y. Äußerlich passt Friday perfekt zu mir: „Friday“ klingt hip, die Versicherung ist nur online abschließbar, sie ist monatlich kündbar und suggeriert, dass ich als junger Stadtmensch mit geringem Fahrverbrauch auch noch sparen kann. Die Bildsprache untermauert den Lifestyle der beschriebenen Zielgruppe:

Als junger Mensch hatte man noch nicht viele Autoversicherungen – wenn überhaupt eine. Das Interesse für Versicherungen ist allgemein gering. Dementsprechend hat man wenig Erfahrung und lässt sich gerne von derartigen Angeboten blenden. Dass man dabei in die Kostenfalle tappt, merken viele erst später. An dieser Stelle sei gesagt: Niemand wird gerne hinters Licht geführt. Glaubt man diversen Definition der Generation Y, hat für sie Transparenz einen enorm hohen Stellenwert. Mit der vorher erwähnten Kostenzusammenstellung wurde selbst dieses Zielgruppen-Attribut bedient – aber bewusst manipuliert.

Marketing-Streich à la „Mad Men“

Erinnern Sie sich an die Folge von „Mad Men“, auch bekannt unter dem Namen „Smoking Pitch“, wo die Werbeagentur eine neue Kampagnen-Idee für die Zigarettenmarke Lucky Strike präsentieren soll? Es sieht zunächst schlecht aus um die Agentur, weil niemandem eine Durchbruchsidee einfallen will. Die Kollegen der Agentur kommen gewaltig ins Schwitzen und der irritierte Geschäftsführer (GF) von Lucky Strike ist im Inbegriff der Agentur den Rücken zu kehren. Just in dem Moment kommt der Hauptrolle Don Draper die Idee (sinngemäß):

Don Draper: Sie sind geröstet („It’s toasted“)

Zunächst gucken alle im Raum verdutzt. Er führt weiter aus.

Don Draper: Die Zigaretten von Lucky Strike sind geröstet.

Dem entgegnet man: Ja und? Jede Zigarette ist geröstet.

Don Draper: Richtig, jede Zigarette ist geröstet. Der Unterschied: Wir kommunizieren es.

So oder so ähnlich ist die 1-Cent-Pro-Km-KFZ-Versicherung von Friday zu sehen. Im Marketing-Sprech nennt man das UAP (Unique Advertising Proposal) bzw. ein „kommuniziertes Alleinstellungsmerkmal“. Anhand der geringeren jährlichen Beiträge der Mitbewerber, kann man davon ausgehen, dass deren Kilometer-Beiträge ähnlich niedrig sind. Nur kam bisher niemand auf die Idee das so zu kommunizieren wie Friday. Wer weiß, ob sich diese Szene nicht zwischen Herrn Samwer und dem Vorstand des Mutterkonzerns Baloise so abgespielt hat.

Fazit

Die 1-Cent-Pro-Km-KFZ-Versicherung von Friday ist per se nicht verwerflich. Ich würde sogar sagen, dass sie ähnlich clever kommuniziert wurde wie der Smoking-Pitch von Mad Men. Für missbilligend erachte ich jedoch das manipulierte Kosten-Diagramm sowie die satten Preise. Einen tatsächlichen Mehrwert hingegen bietet die monatliche Kündigungsoption. Sie lässt sich womöglich schlechter kommunizieren, aber sie ist wenigstens ehrlich. Derartige Maschen tragen nicht dazu bei, dass sich das Bild der Assekuranz bessert. Statt den Marketing-Schleier über die gleichen, alten Produkte zu stülpen, muss es darum gehen, echte Kundenbedürfnisse zu bedienen und die Produkte dahingehend anzupassen. Auch wenn Marketing ein einflussreiches Unternehmensinstrument ist, sollte der Erfolg eines Produktes nicht allein darüber entschieden werden – vor allem nicht mit Tricks und Verblendung.

Hallo Markus,

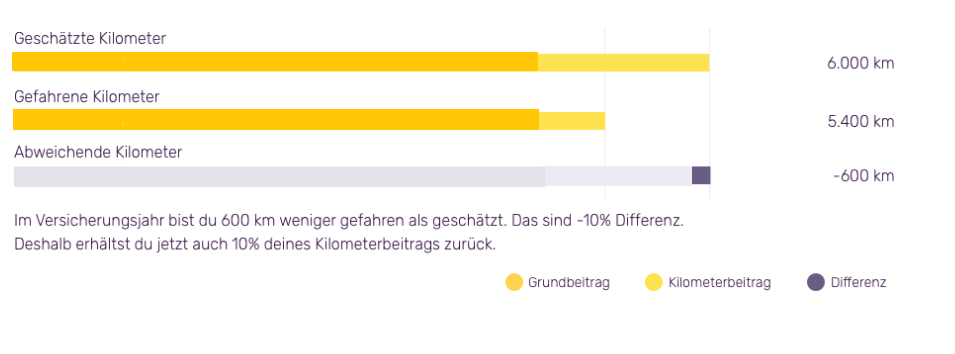

es hat wohl tatsächlich etwas mit dem Alter des Kunden zu tun. Ich bin 58 Jahre alt, habe die SF 33 und fahre ca. 6000 Km pro Jahr. Bei mir kommt bei der Teilkasko ein Betrag von 17,53 Euro raus. Gestaffelt sieht das dann so aus:

Grundbeitrag

13,53 €

Kilometerbeitrag (0,8 Cent pro Kilometer)

4,00 €

Gesamtbeitrag pro Jahr

210,36 €

Hier hält die Werbung also was sie verspricht, ABER, wenn der Gesamtbetrag für junge Leute auf gering aussieht. Er ist es nicht, denn bei meiner normalen Versicherung zahle ich noch weniger. Der Teufel steckt halt immer im Detail, wie du ja sehr richtig beschrieben hast, denn ohne den sog. Grundbeitrag, wäre das wirklich ein Knüller, aber so halt wieder nur ein Schuß in den Ofen.

Beste Grüße

Matthias

Hi Matthias,

danke fürs Teilen. Kommunikativ richtet sich Friday an junge Leute. Leider wird das Werbeversprechen aber ausgerechnet für diese Zielgruppe nicht erfüllt… Zumindest kenne ich nicht viele junge Leute mit einer SF 33.

Leider lässt man sich durch diese “junge hippe” Kommunikation gerne blenden. Die Produktleistung bleibt leider auf der Strecke…

VG Marcus

Der blaue Balken in der korrigierten Abbildung ist immer noch viel zu lang. Er dürften nur 10% vom gelben Teil (Kilometerbeitrag) sein. Im Moment sind es aber ca. 10% vom Gesamtbeitrag.

Danke für den Hinweis Frank. Habe es eben korrigiert.

Ehrlich gesagt verstehe ich nur Bahnhof, aber mir war klar, dass es so simpel und ” billig “, gerade bei einer Versicherung, nicht sein kann und irgendwo der berühmte Haken versteckt ist. Deshalb wollte ich mich über diese Art der Versicherung informieren und bin auf diesen interessanten und aufschlussreichen Bericht gestoßen. Auch wenn ich mit 45 Jahren nicht zur Zielgruppe dieser Versicherung gehöre bin ich sicher, dass ich wahrscheinlich einen höheren Jahresbeitrag bei dieser Versicherung bezahlen würde als bei anderen Versicherungen. Daher vielen Dank für solche Erfahrungsberichte, denn ohne diese würden sehr viele Menschen auf solche Werbeversprechen reinfallen und letztendlich, statt zu sparen, nur draufzahlen. Wir leben in einer Zeit und Gesellschaft, in der einem nichts geschenkt wird und etwas Misstrauen ist grundsätzlich immer gut angebracht, wenn Werbeversprechen zu gut klingen, um wahr zu sein.

Liebe Grüße,

Bianca

Danke für dein Feedback Bianca

Hallo,

ich habe über die Portale verglichen. Bei mir war fri:day am günstigstend. Ausschlaggebend war die monatliche Zahlung ohne Aufpreis und die enthaltenen Konditionen (Fahrerschutz, Marderbiss und Folgeschäden, allg. Tiere, grobe Fahrlässigkeit.) Da konnte keine andere Versicherung mithalten.

Ich habe aber die festen km mit 20.000 im Jahr genommen. Das war günstiger als die flexiblen.

Hi Benjamin, kannst du bitte noch verraten, auf welchen Portalen du verglichen hast?

wieder so ein typischer käse von Volksverblödung, diese Art der Werbung gehört verboten.

Aber wie immer so ein Rocket-Internet ( Samwer) kram.