Wie die Generali Ende September 2017 mitteilte, werde man nach dem ‚One Company‘-Modell interne Produktentwicklungsprozesse für alle Konzern-Marken optimieren. Im gleichen Atemzuge wurde in einem einzigen Satz verkündet, dass die Marken Aachen Münchner und Central konsolidiert und in die Kernmarke Generali überführt werden.

Während in der Meldung nachvollziehbar erklärt wurde, warum man den ‚One Company‘-Ansatz wählt, blieb eine Begründung für die ‚One Brand‘-Strategie aus. Gegen Vereinfachung von Prozessen ist wenig einzuwenden, aber welchen Uplift bewirkt eine Markenkonsolidierung? Dazu haben wir drei vergangene Markenmigrationen aus der Finanzbranche analysiert.

Drei Beispiele für Markenkonsolidierungen in der Finanzbranche

Welchen Erfolg verspricht man sich bei der Zusammenführung zweier Marken? Vielleicht vermutet man, dass die Kernmarke durch die Aufnahme der Submarke gestärkt wird. Markenstärke wird unter anderem in Markenbekanntheit ausgedrückt. Markenbekanntheit lässt sich bekanntermaßen messen – nicht zuletzt über Google-Suchanfragen (siehe auch Markenanalyse). Wir haben daher untersucht, wie sich das Suchverhalten in Bezug auf die unten erwähnten Marken vor und nach der Auflösung ausgewirkt hat. Die Erfolgsrechnung ist relativ einfach.

Beispiel: Die Submarke wurde vor ihrer Auflösung 10.000 und die Kernmarke 40.000 Mal pro Monat bei Google gesucht. Nach der Überführung der Submarke in die Kernmarke nehmen die Suchanfragen nach der Submarke folglich ab. Steigen sie gleichzeitig bei der Kernmarke und wenn ja, wie viel? Stellt man mehrere Monate nach der Markenkonsolidierung fest, dass die Suchen nach der Kernmarke weitestgehend unverändert geblieben oder nur geringfügig gestiegen sind, war die Zusammenführung scheinbar keine gute Idee. Angenommen sie würden nur um 2.000 Suchanfragen zunehmen, ist das ein Rückgang von 16% (vorher insgesamt 50.000 – nachher 42.000).

In den nachfolgenden Diagrammen drückt die Prozentangabe also aus, wie viele Suchanfragen alle Marken zusammenaddiert generiert haben, verglichen zu der Zeit nach der Markenkonsolidierung. Hierbei geht es vor allem darum, auf eine Tendenz schließen zu können, weshalb die Auswertung relative Entwicklungsdaten in den Vordergrund stellt.

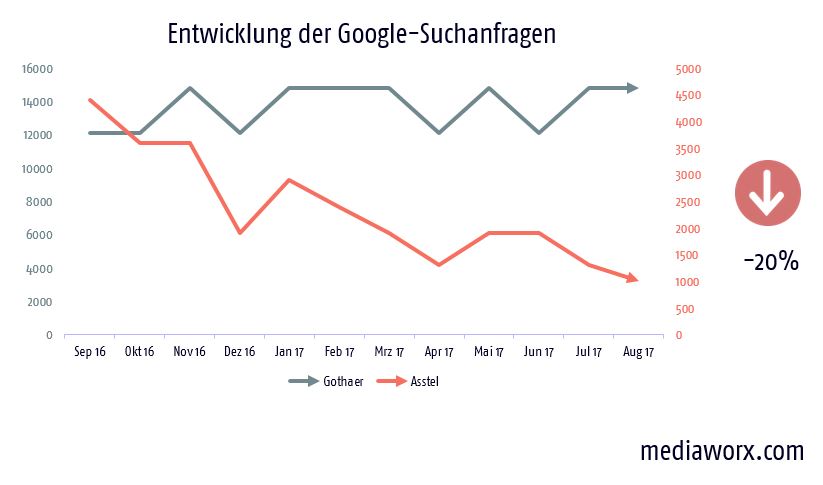

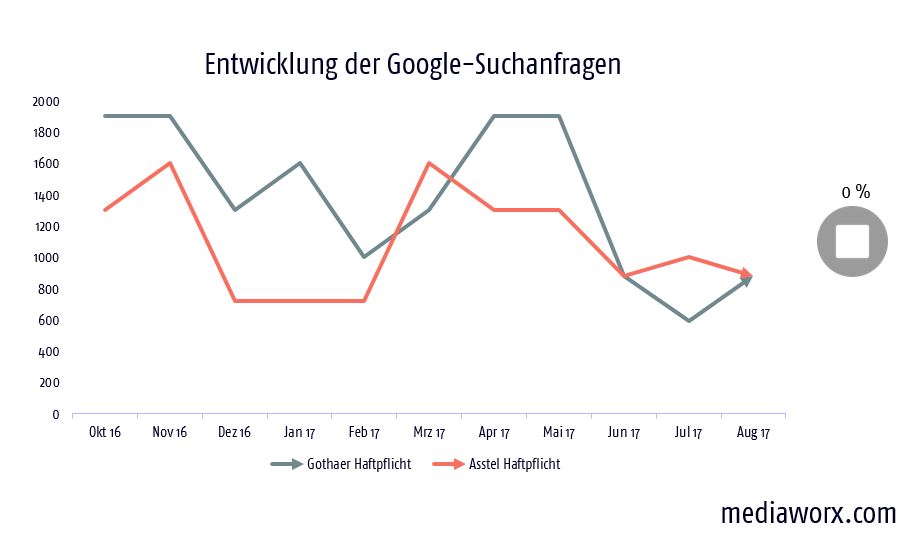

1. Asstel und Gothaer

Zusammenführung: Mitte 2016

Die Marke Asstel, der Haftpflicht-Direktversicherer der Gothaer, wurde Mitte 2016 aufgelöst und in den Mutterkonzern aufgenommen. Die Marke Gothaer hat vom Rückgang der Asstel Versicherung nicht profitiert. Man hat also eine Marke aufgelöst, dessen Markenbekanntheit fast ein Fünftel der Gothaer ausgemacht hat.

Nun könnte man einwenden, dass Asstel primär auf Haftpflicht fokussiert war und diese nur eine Sparte der Gothaer ausmacht, wodurch die Gesamtauswirkungen kaum ersichtlich sind. Daher haben wir die Haftpflicht-Sparte der beiden Marken näher untersucht:

Die Kennlinien beziehen sich hier also ausschließlich auf „Haftpflicht“. Eigentlich würde man annehmen, dass die Gothaer Haftpflicht von der Übernahme der Asstel Haftpflicht profitieren müsste. Tatsächlich bleibt die Entwicklung der Gothaer hierhingehend unverändert. Etwas bedenklich ist, dass immer noch über 1.000-mal jeden Monat nach „Asstel Haftpflicht“ gesucht wird. Scheinbar wissen viele ehemalige Asstel-Kunden auch ein Jahr später nicht, dass sie heute Gothaer-Kunden sind.

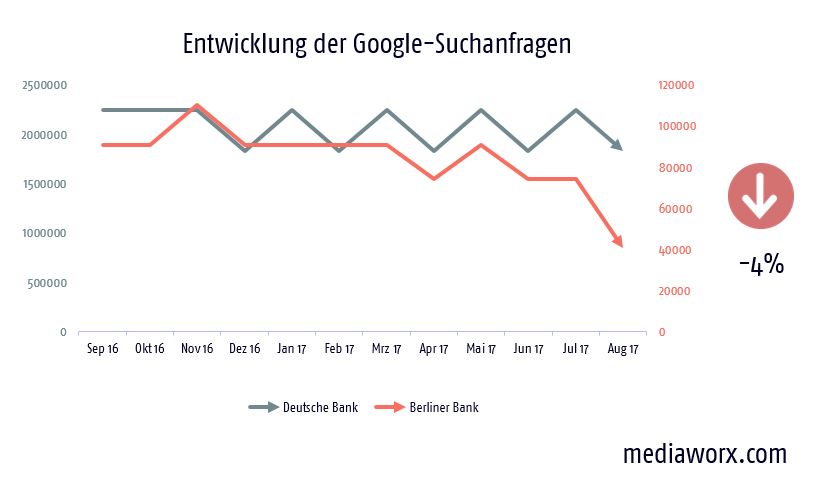

2. Berliner Bank und Deutsche Bank

Zusammenführung: Anfang 2017

Die Deutsche Bank kriselt schon seit längerem. Anfang 2017 wurde dann die zur Deutschen Bank gehörigen Marke „Berliner Bank“ vom Markt entfernt. -4% sieht auf den ersten Blick hinnehmbar aus. Das liegt allerdings nur daran, dass die Marke der Deutschen Bank im Verhältnis zur Berliner Bank um ein Vielfacher größer ist. In absoluten Zahlen gesprochen, entsprechen 4% hier fast 100.000 monatliche Suchen (mehr als Aachen Münchner und Generali zusammen) – 100.000 Möglichkeiten die Aufmerksamkeit der Menschen zu gewinnen.

Obwohl es in dieser Auswertung vor allem um die quantitativen Auswirkungen geht, sei trotzdem auch erwähnt, dass natürlich auch die Markenwerte verloren gehen und nicht unbedingt auf den Mutterkonzern übertragen werden. Die Marke Deutsche Bank als Weltkonzern wird sicherlich kein Substitut für das volksnahe und regionale Image der Berliner Bank.

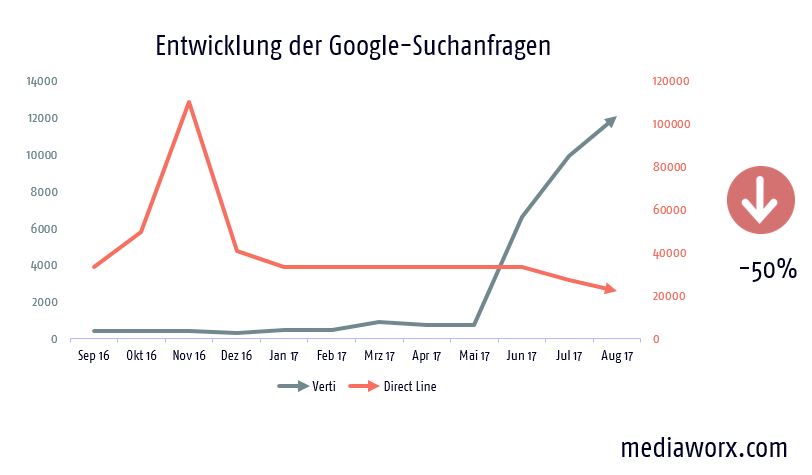

3. Direct Line und Verti

Zusammenführung: Mitte 2017

Noch bedenklicher als die Überführung einer bekannten Marke zur Kernmarke, ist die Auflösung einer bekannten Marke (Direct Line) zugunsten einer eher unbekannten Marke (Verti). Dabei bietet der Online-Kanal zumindest die technische Möglichkeit Nutzer, die nach Direct Line suchen, auf Verti weiterzuleiten. Offline wird Direct Line irgendwann gänzlich aus dem ‚Relevant Set‘ der Leute verschwinden. Es ist fraglich, ob Verti diesen Platz zu demselben Grad übernehmen kann.

Anhand der Sichtbarkeitsentwicklung in den Suchmaschinen zum Zeitpunkt der Domainübernahme, kann man ungefähr darauf schließen, dass Verti noch um ca. 20% steigen wird. Allerdings liegt man damit nur bei halb so vielen Suchanfragen wie Direct Line vorher im Schnitt.

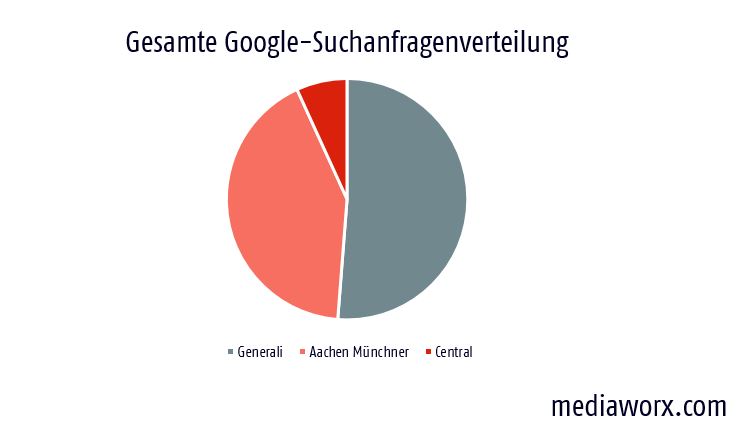

Bevorstehendes Szenario bei Generali, Aachen Münchner und Central

Die Markenbekanntheit der Aachen Münchner und Central sind zusammen ungefähr so groß wie die der Generali. Im schlimmsten Fall verliert man durch die Markenkonsolidierung bis zu 50% der Gesamtmarkenbekanntheit. In Deutschland sind die Generali und Aachen Münchner fast gleichermaßen bekannt. Betrachtet man die oben genannten Beispiele ist es sehr unwahrscheinlich, dass diese Entscheidung keine negativen Auswirkungen haben wird.

Fazit

Warum ist der ‚One Brand‘-Ansatz schädlich? Dazu kann man sich auch die Frage stellen: Hat Microsoft LinkedIn oder Skype umbenannt? Hat Facebook WhatsApp oder Snapchat umbenannt? Hat Volkswagen Seat oder Skoda umbenannt? Natürlich nicht. Man fürchtet zurecht, dass eine Markenumbenennung bei den Kunden auf Gegenwind stoßen könnte bzw. dass Kunden danach abwandern könnten. Vielleicht unterschätzen Versicherer gar die Bekanntheit ihrer Submarken. Aachen Münchner und Generali sind zwar keine Skype, Snapchat oder Skoda, jedoch befinden auch sie sich in Deutschland auf einer verhältnismäßig hohen Bekanntheitsskala.

Sicherlich sollte man die Strategie einer Markenkonsolidierung nicht pauschal verteufeln. So ist es durchaus denkbar, eine Marke mit schlechtem Image aufzulösen. Die Lösung kann sein, eine neue Marke zu gründen oder sie vom Mutterkonzern aufnehmen zu lassen. Vielleicht aber erhofft man sich dadurch Marketing- und Kommunikationseinsparungen.

Eine Markenkonsolidierung sollte wirklich kritisch hinterfragt werden. Während erfolgreicher Markenaufbau ein langwieriger Prozess ist, kann die Marke binnen kürzester Zeit vom Erdboden verschwinden. Zurück kommt sie danach nicht mehr so schnell.

Also: ‚One Company‘ ja – ‚One Brand‘ nein

Externe Veröffentlichungen:

- VersicherungsJournal.de – Markenkonsolidierung: ‚One Company‘ ja – ‚One Brand‘ nein

- Versicherungswirtschaft-Heute.de – Experten warnen vor Negativfolgen bei Generali-Relaunch

- Pfefferminzia.de – Kritik an „One-Company“-Ansatz von Generali

- Versicherungsbote.de – DVAG – Generali-Vertrieb soll Umsatz ankurbeln