Warum sichern sich Holländer und Briten durch Versicherungen so stark ab, während es Spanier kaum interessiert? Warum sind die Deutschen bei der Online-Suche von Versicherungsprodukten aktiver als die Italiener, obwohl die Höhe der Ausgaben pro Person ähnlich ist?

Bei den sechs von uns untersuchten Ländern innerhalb der EU handelt es sich um die Länder mit den höchsten Einnahmen im Versicherungssektor im Jahr 2016 in Europa: Großbritannien, Frankreich, Deutschland, Italien, Spanien und die Niederlande. Es werden einige der wichtigsten Versicherungsarten der verschiedenen Kompetenzfelder – Gesundheit, Wohnen, Haftpflicht, Unfall, Reisen – aufgezeigt, welche einen guten, orientierenden Überblick über das europäische Versicherungspanorama geben, ohne einen Anspruch auf Vollständigkeit der insgesamt in Europa vorhandenen Versicherungsprodukte erheben zu wollen.

Der Analyse wurden die folgenden Randbedingungen zu Grunde gelegt:

- Es wurden die Suchvolumina der fünf untersuchten Produkte bei Google in den jeweiligen Ländern analysiert, ohne die Berücksichtigung von Verkaufszahlen und Umsätzen.

- Aus Gründen der Vereinfachung wurde für jedes Versicherungsprodukt nur der Begriff mit dem höchsten Suchvolumen (z. B. Rechtsschutz) berücksichtigt, ohne dabei auf Begriffe mit nahezu identischer Bedeutung (z.B. Rechtsschutzversicherung) oder verwandten Suchbegriffen (z. B. Rechtsschutz für Selbstständige) zu achten.

- Obwohl Produkte analysiert wurden, die im Wesentlichen denselben Verbraucherbedürfnissen entsprechen, ist nicht auszuschließen, dass es in den einzelnen Ländern Unterschiede bei den jeweiligen Versicherungen geben kann. Das heißt, die Suche in den Suchmaschinen nach „Wohngebäudeversicherung“ hat die gleiche Suchintention wie die Suche nach einer „Home insurance“ auf einem englischsprachigen Markt. Dennoch können sich die angebotenen Leistungen in einigen Faktoren oder Eigenschaften unterscheiden. Sprich die Produkte sind sich ähnlich, jedoch nicht identisch.

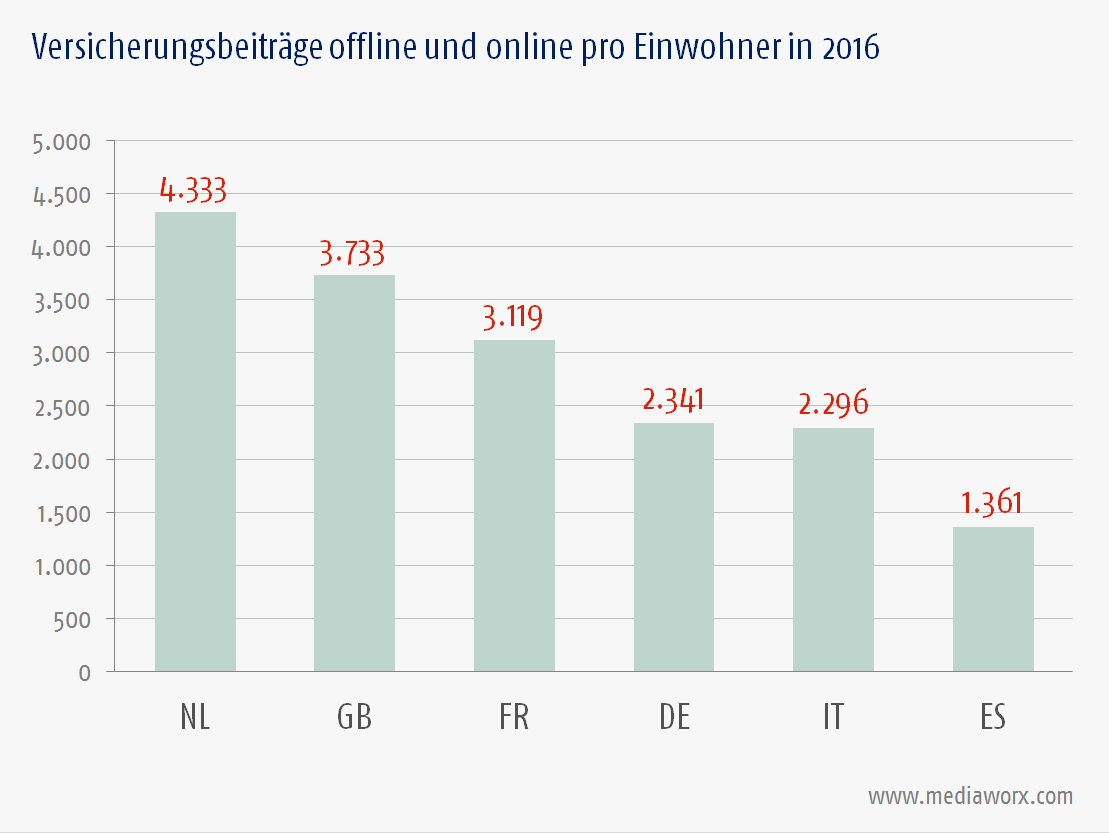

Die folgende Grafik zeigt die Versicherungsdichte der ausgewählten Länder im Jahr 2016:

Die Versicherungsdichte stellt eine Kennzahl für den Entwicklungsstand der Versicherungswirtschaft eines Landes dar und wird ausgedrückt durch das Verhältnis von Prämieneinkommen zu Einwohneranzahl. Wie bereits eingangs erwähnt ergeben sich daraus die 2016 im Hinblick auf die Versicherungsdichte am stärksten vertretenen europäischen Länder. In den weiteren Abschnitten soll nun detailliert auf einige der häufigsten Versicherungsprodukte eingegangen werden.

Private Krankenversicherung

Die folgende Tabelle 1 vergleicht das Suchvolumen, bezogen auf die Einwohneranzahl, bei der privaten Krankenversicherung in den betrachteten Ländern.

- KW=Keyword

- EW=Einwohner in Millionen

- SV=Suchvolumen

- SV/EW=Suchvolumen / Einwohner (‰)

- ÖA=Öffentlichen Ausgaben pro Einwohner für die Gesundheitsversorgung in Euro

| KW | ÖA | EW | SV | SV/EW | |

|---|---|---|---|---|---|

| DE | Private Krankenversicherung | 3.973 | 82,1 | 40.500 | 0,49 |

| UK | Health insurance | 3.448 | 66,2 | 14.800 | 0,22 |

| FR | Complémentaire santé | 3.582 | 65 | 9.900 | 0,15 |

| IT | Assicurazione sanitaria | 2.401 | 59,3 | 3.600 | 0,06 |

| ES | Seguro de salud | 2.034 | 46,3 | 6.600 | 0,14 |

| NL | Zorgverzekering | 4.297 | 17 | 40.500 | 2,37 |

Zur Interpretation der Tabelle 1 wurden zwei Kennwerte herangezogen. Zum Einen die öffentlichen Ausgaben pro Einwohner für die Gesundheitsversorgung und zum Zweiten die Zufriedenheit der Bürger mit dem nationalen Gesundheitssystem. Was die erste Kennzahl betrifft, so sind die Niederlande mit 4.297 EUR im Jahr 2014 pro Einwohner, gefolgt von Deutschland (3.973 EUR), Frankreich (3.582 EUR) und dem Vereinigten Königreich (3.448 EUR), Spitzenreiter. Italien (2.401 EUR) und Spanien (2.034 EUR) folgen mit deutlichem Abstand1. Die Zufriedenheit der Bevölkerung mit dem Gesundheitssystem liegt in Frankreich und den Niederlanden bei ca. 91%, in Großbritannien und Deutschland bei ca. 86%, in Spanien bei ca. 81% und in Italien lediglich bei ca. 54%.2

Das Verhalten der Verbraucher ist folglich vor Allem in Italien aber auch in Spanien irrational, da in diesen Ländern, in denen das öffentliche Gesundheitssystem im Hinblick auf Zufriedenheit und Ausgaben am schwächsten ist, die Nachfrage nach einer privaten Gesundheitsfürsorge als Ausgleich für die niedrige staatliche Unterstützung vergleichsweise gering ist. Das bedeutet jedoch, dass die Unzufriedenheit mit dem eigenen Gesundheitssystem nicht automatisch zu einer stärkeren Nachfrage bei der privaten Vorsorge führt.

Wohngebäudeversicherung

Die Tabelle 2 zeigt das Suchvolumen bezogen auf die Einwohneranzahl bei der Wohngebäudeversicherung in den betrachteten Ländern.

- KW=Keyword

- EW=Einwohner

- SV=Suchvolumen

- SV/EW=Suchvolumen / Einwohner (‰)

| KW | EW | SV | SV/EW | |

|---|---|---|---|---|

| DE | Wohngebäudeversicherung | 82.114.000 | 22.200 | 0,27 |

| UK | Home insurance | 66.181.000 | 74.000 | 1,11 |

| FR | Assurance habitation | 64.979.000 | 49.500 | 0,76 |

| IT | Assicurazione casa | 59.359.000 | 6.600 | 0,11 |

| ES | Seguro hogar | 46.354.000 | 9.900 | 0,21 |

| NL | Opstalverzekering | 17.035.000 | 9.900 | 0,58 |

Grundlage für die Analyse der Wohngebäudeversicherung in Tabelle 2 bildet folgende Fragestellung: Ist die Online-Nachfrage nach diesem Produkt proportional zum Wohneigentumsquote in den jeweiligen Ländern? Die Antwort lautet teilweise ja.

In den beiden Ländern mit dem höchsten Anteil an Eigenheimbesitzern, Spanien und Italien (78,2% und 72,9%), liegen Suchvolumen zu Einwohneranzahl deutlich über den anderen vier untersuchten Versicherungsprodukten. Dennoch bleiben Spanien und Italien im Vergleich unterhalb der anderen Länder, in denen das Verhältnis der von Eigentümern selbst bewohnten Wohnungen zu der Gesamtzahl der Wohnungen niedriger ist (Niederlande 67,8%, Großbritannien 63,5%, Frankreich 64,1% und Deutschland 51,9%)3. Das mag zum einen an einer geringeren Online-Affinität des italienischen und spanischen Versicherungsmarktes liegen, kann aber auch mit einem mangelnden Bewusstsein dafür, das Eigentum abzusichern begründet werden. Ferner ist auch eine fehlende Präsenz inklusive der Produkt-Awareness der Anbieter ein möglicher Grund.

Haftpflichtversicherung und Unfallversicherung

Eine Haftpflichtversicherung deckt in der Regel drei Hauptgruppen von Schäden ab: Personenschaden (Schaden an Personen), Sachschaden (Beschädigung oder Zerstörung von Sachen) und Vermögensschaden (Finanzielle Schaden).

Die Tabelle 3 zeigt das Suchvolumen bezogen auf die Einwohneranzahl bei der Haftpflichtversicherung in den betrachteten Ländern.

- KW=Keyword

- EW=Einwohner

- SV=Suchvolumen

- SV/EW=Suchvolumen / Einwohner (‰)

| KW | EW | SV | SV/EW | |

|---|---|---|---|---|

| DE | Haftpflichtversicherung | 82.114.000 | 60.500 | 0,73 |

| UK | Liability insurance | 66.181.000 | 78.100 | 0,12 |

| FR | Assurance responsabilité civile | 64.979.000 | 9.900 | 0,15 |

| IT | Assicurazione responsabilità civile | 59.359.000 | 1.000 | 0,01 |

| ES | Seguro responsabilidad civil | 46.354.000 | 2.900 | 0,06 |

| NL | Aansprakelijkheidverzekering | 17.035.000 | 12.100 | 0,71 |

Die Tabelle 4 zeigt das Suchvolumen bezogen auf die Einwohneranzahl bei der Unfallversicherung in den betrachteten Ländern.

- KW=Keyword

- EW=Einwohner

- SV=Suchvolumen

- SV/EW=Suchvolumen / Einwohner (‰)

| KW | EW | SV | SV/EW | |

|---|---|---|---|---|

| DE | Unfallversicherung | 82.114.000 | 27.100 | 0,33 |

| UK | Personal accident insurance | 66.181.000 | 1.600 | 0,02 |

| FR | Assurance individuelle accident | 64.979.000 | 880 | 0,01 |

| IT | Assicurazione infortuni | 59.359.000 | 1.900 | 0,03 |

| ES | Seguro de accidentes | 46.354.000 | 880 | 0,01 |

| NL | Ongevallenverzekering | 17.035.000 | 1.900 | 0,11 |

Bei den beiden letztgenannten Versicherungsprodukten sind die Suchvolumina in Deutschland und teilweise auch in Holland sehr hoch. Während sich bereits gezeigt hat, dass Holland das europäische Land mit der höchsten Versicherungsdurchdringung ist, scheint das Thema Versicherung in Deutschland kultureller und sozialer Natur zu sein. Dies zeigt auch das Zitat von IAIS, International Association of Insurance Supervisors4:

„Das deutsche Volk verdient mehr und spart mehr, von der Kleidung über den Urlaub bis zu den Lebensmittelkosten, und immer häufiger werden die angesammelten Ersparnisse in Versicherungen investiert. Innerhalb eines politischen, wirtschaftlichen, sozialen und kulturellen Systems, das auf langfristige Planung, vollen Verbraucherschutz und die Verhinderung unvorhergesehener Ereignisse wie dem deutschen System zielt“

Es ist folglich nicht verwunderlich, dass in Deutschland 2015 der Vertragsbestand bei der allgemeinen Haftpflichtversicherung und der privaten Unfallversicherung 45 und 26 Millionen Euro beträgt5. Insgesamt lässt sich sagen, dass sich Holländer und Deutsche in Ihrer Mentalität und Ihrem ausgeprägten Sicherheitsgefühl ähnlich sind, was sich in den Versichertenzahlen widerspiegelt.

Reiseversicherung

Die Tabelle 5 zeigt das Suchvolumen bezogen auf die Einwohneranzahl bei der Reiseversicherung in den betrachteten Ländern.

- KW=Keyword

- EW=Einwohner

- SV=Suchvolumen

- SV/EW=Suchvolumen / Einwohner (‰)

| KW | EW | SV | SV/EW | |

|---|---|---|---|---|

| DE | Reiseversicherung | 82.114.000 | 12.100 | 0,14 |

| UK | Travel insurance | 66.181.000 | 450.000 | 6,79 |

| FR | Assurance voyage | 64.979.000 | 9.900 | 0,15 |

| IT | Assicurazione viaggio | 59.359.000 | 12.100 | 0,2 |

| ES | Seguro de viaje | 46.354.000 | 9.900 | 0,21 |

| NL | Reisverzekering | 17.035.000 | 22.200 | 1,3 |

Bei der Bewertung der Reiseversicherung wurden die Anzahl der Reisen pro Land im Jahr 2015 berücksichtigt. Das sich ergebene Suchvolumen zu Einwohneranzahl bei Großbritannien (159,4 Mio. Reisen im Jahr 2015) und den Niederlanden (41,7 Mio. Reisen im Jahr 2015) ist im Hinblick auf die vergleichsweise geringere Reisetätigkeit überraschend hoch. Auf der anderen Seite zeigen Frankreich (199,2 Millionen) und Spanien (136,4 Millionen)6 mit einer sehr hohen Reisefrequenz ein überraschend geringes Suchvolumen pro Einwohner. An dieser Stelle soll auf die Diskrepanz zwischen der hohen Zahl von Reisen pro Jahr und dem relativ niedrigen Ergebnis in Deutschland eingegangen werden. Wie am Anfang des Artikels erläutert, haben wir aus Gründen der Vereinfachung für jedes Versicherungsprodukt nur einen Begriff gewählt. Die Diskrepanz ist darauf zurückzuführen, dass in den anderen Ländern die Reiseversicherung die wichtigsten Leistungen (Stornierungen, Krankheitskosten, Evakuierungen, Verluste oder Verspätungen, 24/7 Assistance) abdeckt, während in Deutschland die Hauptleistungen tatsächlich getrennte Produkte sind. Das bestätigt das hohe Suchvolumen der Deutschen nach ähnlichen Produkten, wie der Reiserücktrittsversicherung (monatliches Suchvolumen 90.500) und der Auslandskrankenversicherung (49.500).

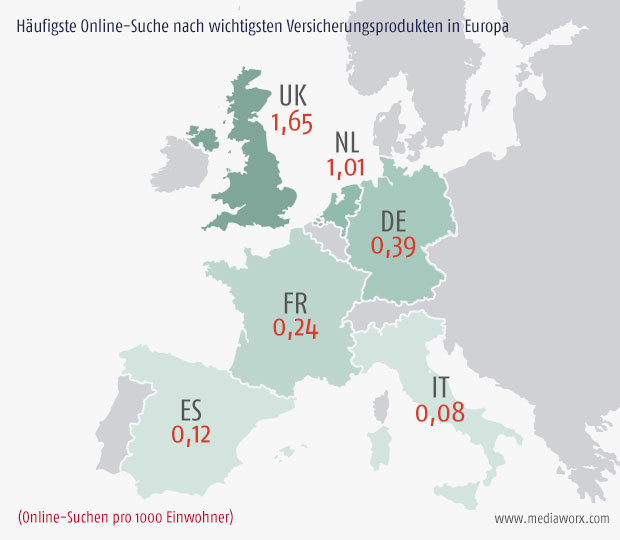

Durchschnittliche Ratio bei den analysierten Ländern

Um einen Einblick in das Suchverhalten der Bevölkerung in den betrachteten Ländern zu bekommen, wurde das Suchvolumen pro Einwohner für die fünf vorgestellten Versicherungsprodukte (private Krankenversicherung, Wohngebäudeversicherung, Haftpflichtversicherung, Unfallversicherung und Reiseversicherung) analysiert. Da es sich hierbei um einige der häufigsten Versicherungsprodukte handelt, geben die Daten eine gute Tendenz für das gesamte Nutzerverhalten. Die Analyseergebnisse sind der folgenden Tabelle 6 und der Abbildung 2 zu entnehmen.

| Einwohner | ⌀ Suchvolumen | ⌀ Ratio | |

|---|---|---|---|

| DE | 82.114.000 | 32.480 | 0,39 |

| UK | 66.181.000 | 109.700 | 1,65 |

| FR | 64.979.000 | 16.016 | 0,24 |

| IT | 59.359.000 | 5.040 | 0,08 |

| ES | 46.354.000 | 6.036 | 0,12 |

| NL | 17.035.000 | 17.320 | 1,01 |

Fazit

Das Versicherungsverhalten einer Bevölkerung hängt stark von kulturellen und sozialen Faktoren ab, sprich bestimmte Länder neigen dazu, sich mehr zu versichern als andere. Darüber hinaus sind aber auch wirtschaftliche Faktoren entscheidend, so ist nicht verwunderlich, dass die Rangfolge der Länder mit einem höheren Prämien-pro-Einwohner-Verhältnis die des Pro-Kopf-Einkommens widerspiegelt.

Ziel dieser Analyse ist es zu erklären, warum es Diskrepanzen zwischen den Gesamtausgaben für Versicherungen und dem Online-Verhalten der Bevölkerung in den sechs wirtschaftlich stärksten europäischen Ländern in Bezug auf fünf häufige Versicherungsprodukte gibt. Insbesondere in Italien und Frankreich ist das Suchvolumen pro Einwohner niedriger, als es vor der Analyse der einzelnen Produkte zu erwarten gewesen wäre. Dazu lassen sich die folgenden Schlussfolgerungen treffen:

Einfluss der Steuerbelastung: Zur Erläuterung dieses Punktes ist ein praktisches Beispiel sinnvoll, in unserem Falle der Steuertarif im Bereich der allgemeinen Haftpflicht. Ein europäischer Vergleich zeigt, dass Italien (22,25%) und Finnland (24 %) Steuertarife anwenden, die durchgehend höher sind als die von Deutschland (19%), vom Vereinigten Königreich (10%) und Spanien (6,15%) angewandten7. Noch überraschender ist der Steuersatz im französischen Kfz-Haftpflichtversicherungsgeschäft, der sich auf 35% beläuft. Das heißt, die Kaufkraft in Ländern mit hoher Besteuerung ist bei gleichen Gesamtausgaben geringer.

Höhere Konkurrenz: Nach einem wirtschaftlichen Grundprinzip gilt: Je höher der Wettbewerb auf einem Markt ist, desto niedriger sind die Preise der angebotenen Produkte. Unter Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) stehen derzeit 364 Lebens-, Kranken-, Schaden-/Unfall- und Rückversicherer, während es in Italien etwas mehr als hundert Versicherer sind. Es gibt auch Unterschiede in der Anzahl und der Glaubwürdigkeit von Vergleichsportalen, die in Deutschland einen ständig wachsenden Marktanteil haben. Dies kann uns helfen, die Diskrepanz zwischen Deutschland und Italien zu erklären, die zwar eine ähnliche Pro-Kopf-Ausgabe haben, aber ein in Deutschland eindeutig höheres Online-Suchverhalten (und vermutlich auch Umsatz) haben.

Unterschiedlichkeit der Vertriebskanäle: Ein weiterer Faktor, der berücksichtigt werden muss, ist die Analyse der bevorzugten Abschlusskanäle. Der Umsatzanteil bei der Schaden- und Unfallversicherung im Jahr 2015 zeigt einen signifikanten Unterschied zwischen Deutschland (13,5 %) und den übrigen untersuchten Ländern (Spanien 9 %, Italien und Frankreich jeweils 8 %)8. Es ist daher wichtig, die unterschiedlichen “Web-Affinitäten” zwischen den verschiedenen Ländern hervorzuheben, zumindest im Versicherungssektor. Insgesamt zeigt sich, dass in den Ländern, in denen der Online-Versicherungsmarkt noch nicht gesättigt ist, das Potential für die Versicherungsdienstleister noch sehr hoch ist.

Quellen

1 “2014 healthcare expenditure”, http://ec.europa.eu/eurostat/statistics-explained/index.php/File:Current_healthcare_expenditure,_2014_YB17.png

2 Professor Arne Björnberg, „ Euro Health Consumer Index 2016”, https://healthpowerhouse.com/files/EHCI_2016/EHCI_2016_report.pdf

3 “Homeownership rate in selected European countries in 2015”, https://www.statista.com/statistics/246355/home-ownership-rate-in-europe/

4 IAIS, „Global Insurance Market Report 2016“, https://www.iaisweb.org/file/64547/2016-global-insurance-market-report.

5 GDV, „Die Versicherungswirtschaft – Fakten im Überblick 2016“, http://www.gdv.de/wp-content/uploads/2016/11/GDV-Die-Versicherungswirtschaft-Fakten-im-Ueberblick-Download-Nov-2016.pdf

6 „Ranking der EU-Länder nach Anzahl der Reisen der ansässigen Personen im Jahr 2015“, https://de.statista.com/statistik/daten/studie/235544/umfrage/top-10-eu-laender-nach-anzahl-reisen/

7 Ania (Associazione Nazionale fra le Imprese Assicuratrici), “L’assicurazione Italiana 2006 – 2017”, http://www.ania.it/export/sites/default/it/pubblicazioni/rapporti-annuali/Assicurazione-Italiana/2016-2017/assicurazione_italiana_2016_2017.pdf

8 Fundación MAPFRE, „El mercado español de seguros en 2015”, https://www.fundacionmapfre.org/documentacion/publico/es/catalogo_imagenes/grupo.cmd?path=1089171

{kind=link}