Der Online-Vertrieb von Produkten wird über Google zunehmend härter. Für eine Anzeigenplatzierung bei Google müssen Werbetreiber für Begriffe wie “KFZ-Versicherung” oder “Haftpflichtversicherung” heute über 10 € für einen einzigen Klick aufwenden, um für potentielle Kunden präsent zu sein. Entsprechend lukrativ ist daher die Top 10 Platzierung bei Google unter den kostenlosen (“organischen”) Ergebnissen. Das haben, neben den klassischen Versicherungsunternehmen, andere Online-Makler in Form von Vergleichsportalen, Insurtechs, etc. verstanden. mediaworx hat anhand von über 30.000 Datenpunkten der letzten fünf Jahre ausgewertet, wie sich die Top 10 bei Google gewandelt hat. Es ist kein Geheimnis, dass Vergleichsportale heute die vorderen Plätze belegen. Wie genau aber sieht das Verhältnis zwischen dem Anteil Versicherer und Makler-Portale aus? Diese Frage ist insofern für Unternehmen interessant, da sich daraus das mögliche Potential dieses Marketing-Kanals besser ermitteln lässt. Denn es geht für Versicherer heute bei kompetitiven Produkten schon längst nicht mehr um die Google-Plätze 1 bis 3. Die detaillierte Studienauswertung kann hier kostenlos heruntergeladen werden.

Besucherpotential über die kostenlosen (“organischen”) Suchergebnisse bei Google

24,7 Mio. Website-Besucher über Google

Wie aus unserem vergangenen mediaworx Versicherungsranking hervorgeht, wird jährlich ca. 5,3 Mio. mal nach Versicherungsprodukten gegoogelt. Anhand von ca. 170 Begriffen (KFZ-Versicherung, Rechtsschutzversicherung, Private Krankenversicherung) wurde dieses Marktpotential errechnet. Bezieht man noch abweichende Rechtschreibweisen (Autoversicherung, Rechtsschutz, PKV) und Mehrfachkombinationen (Beste KFZ-Versicherung, Rechtsschutzversicherung ohne Wartezeit, Private Krankenversicherung für Angestellte) ein, kann man hier getrost von zehn Mal so vielen Suchanfragen ausgehen, also schätzungsweise 53 Mio. Suchen. Laut einer Studie von MOZ rechnet man damit, dass ungefähr die Hälfte der Sucheingaben zu Klicks konvertiert, womit das vorläufige Besucherpotential bei 26,5 Mio. pro Jahr liegt. Laut einer Studie von Sistrix klicken 6,8% der Nutzer auf die bezahlten Anzeigen und 93,2% der Nutzer auf die kostenlosen Suchergebnisse. Für die 170 Versicherungsprodukte summiert sich somit das jährliche Potential auf ca. 24,7 Mio. Website-Besucher über die kostenlosen Google-Suchergebnisse alleine.

Hinweis:

- Sicherheitshalber sei erwähnt, dass dieses Besucherpotential nicht das gesamte jährliche Potential nach versicherungsverwandten Suchanfragen darstellt. Markenbezogene Suchkombinationen wie “Marke + KFZ-Versicherung” sind hier nicht eingerechnet, da hier so gut wie keine Konkurrenzsituation herrscht.

- Das Gesamtpotential variiert jedes Jahr um einige Prozentpunkte auf und ab und wurde hier vernachlässigt, da dieses sich seit 2013 nicht signifikant verändert hat

Website-Besucheranteil über Google bei Versicherer vs. Online-Makler (2013-2017)

CHECK24, Verivox & Co. sind für Versicherungsbegriffe unter den Top-Treffern bei Google gar nicht mehr wegzudenken. Wenn allerdings jemand in die Top 10 kommt, muss ein anderer weichen. Diese Entwicklung haben wir monatsweise über die letzten fünf Jahre für die 25 meistgesuchten Versicherungsprodukte analysiert. Die Analyse beantwortet, welche durchschnittliche Position Versicherer 2013 im Vergleich zu 2017/18 in den Google Top 10 belegten. Die Positionen 11 bis 100 sind zu vernachlässigen, da nur ein Bruchteil der Nutzer sich auf die zweite Seite weiterklickt.

Hinweis: Die Bezeichnung “Online-Makler” ist hier nicht ganz korrekt. Neben Online-Maklern und Versicherern erscheint auch mal eine Website, die sich nicht zu diesen beiden Kategorien zuordnen lässt, wie z.B. Wikipedia. Diese machen allerdings nur 0-10% aller Fälle aus.

Hier eine Auflistung der Versicherer (Microsites sind unter dem Markennamen subsummiert), die wir über die letzten fünf Jahre in den Top 10 gefunden haben:

- ADAC

- ADVOCARD

- ALLIANZ

- ALLSECUR

- AMV

- AOK

- ARAG

- ASSTEL

- AUXILIA

- AXA

- BARMENIA

- BASLER

- BAVARIA

- DIE BAYERISCHE

- CENTRAL

- CONTINENTAL

- COSMOSDIREKT

- DA DIREKT

- DAS

- DEBEKA

- DEUTSCHE FAMILIENVERSICHERUNG

- DEVK

- DIRECTLINE

- DKV

- ENVIVAS

- ERGO

- EUROPA

- GOTHAER

- HANNOVERSCHE

- HANSEMERKUR

- HDI

- HUK

- HUK24

- IDEAL

- INTER

- NRV

- NÜRNBERGER

- PROVINZIAL

- ROLAND

- RUV

- SDK

- SIGNAL IDUNA

- TK

- VHV

- VKB

- WGV

- ZURICH

Wie sind Versicherer in der Google Top 10 vertreten?

Wie sich anhand der obigen Grafik erkennen lässt, waren 2013 drei Versicherer-Websites zu gefragten Versicherungsprodukten auf den Plätzen 7, 8 und 9 durchschnittlich vertreten. Nur fünf Jahre später sind davon nur noch zwei Positionen auf den Rängen 9 und 10 geblieben. Wie wir in der 5-Jahres-Analyse (unten als Download verfügbar) festgestellt haben, haben sich die Rankings der Versicherer vor allem 2016 deutlich verschlechtert. 2017 gab es zwar keine Verschlechterung, aber eben auch keinen positiven Trend. Eine Untergliederung der 5-Jahres-Entwicklung nach einzelnen Versicherungsprodukten kann unserer detaillierten Auswertung entnommen werden. Diese stellen wir ebenfalls unten kostenlos zum Download bereit.

Welche Auswirkung diese Positionsverschiebung hat, wird nicht zuletzt durch den Einbezug der gesamten jährlichen Potential von 24,7 Mio. Website-Besuchern aus dem vorherigen Abschnitt deutlich. Dazu haben wir mithilfe einer Auswertung mehrerer unserer Versicherer-Kunden ermittelt, wie hoch die durchschnittliche Klickrate in Abhängigkeit von der Position bei Google ist – in der Grafik am linken Rand dargestellt. Wenn also beispielsweise jährlich 1 Mio. Mal nach einem bestimmten Versicherungsprodukt gesucht wird, landen in der Regel 440.000 (44%) der Nutzer auf der Website des Erstplatzierten bzw. nur 40.000 (4%) Nutzer auf der Website des Zehntplatzierten bei Google. Diese Marktaufteilung haben wir nachfolgend noch einmal präzisiert.

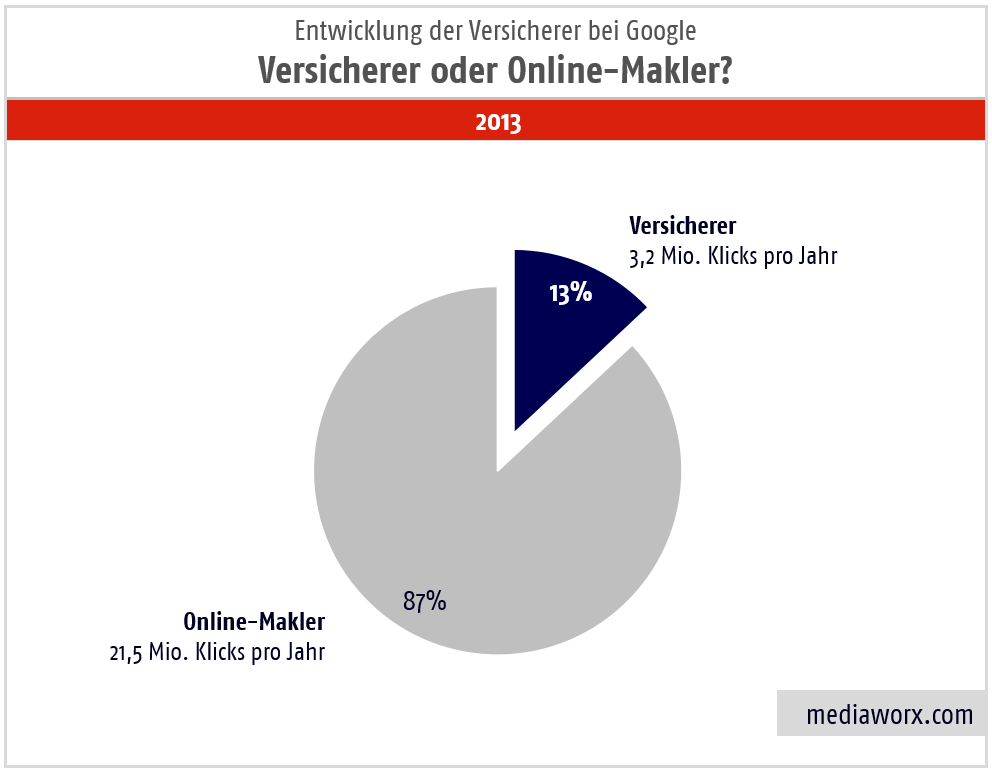

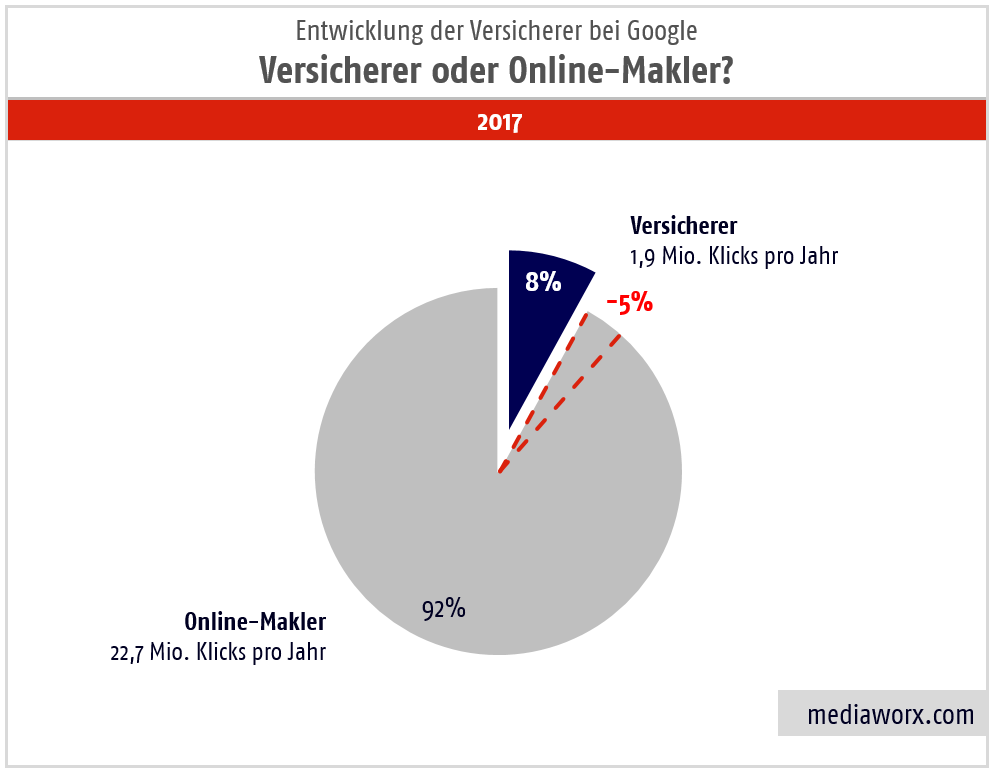

Gehen die Besucher von Google zum Versicherer oder Online-Makler?

Die negative Positionsveränderung in der Google-Ergebnisliste hat unweigerlich eine negative Auswirkung auf die Anzahl Besucher, die ihren Weg zu einzelnen Versicherern finden. Die Versicherungsgesellschaften teilen sich nur ein kleines Stück des Marktes:

Während sich die Versicherer bereits 2013 nur 13% des organischen Suchmaschinenmarktes teilten, reduzierte sich der Marktanteil fünf Jahre später um weitere 5% auf insgesamt 8%. Auffällig in der Entwicklung war das Jahr 2016. In diesem Jahr wurden im Schnitt 1 bis 2 Versicherer zu häufig gesuchten Versicherungen aus den Google Top 10 verdrängt. Hier am Beispiel der Suchphrase “KFZ-Versicherung”:

Zur Erklärung:

- Kein Versicherer = Hauptsächlich Online-Makler (z.B. CHECK24, Verivox & Co.)

- Versicherer = Klassische Versicherungsgesellschaften (ALLIANZ, ARAG, usw.)

- TOTAL = Maximale zu erreichende Anzahl Anzeigenplätze in den Google Top 10 über 12 Monate (10 Anzeigenplätze x 12 Monate = 120)

Der Auszug der Studie zeigt am Beispiel der KFZ-Versicherung, wie oft die Gruppe der Versicherer (Dunkelblau) über den Zeitraum von 12 Monaten in den Google Top 10 vertreten waren. Dadurch erhalten wir jedes Jahr 12 Auswertungen, was Zufälle und Ausreißer unterbinden soll (siehe zum Beispiel die Berg- und Talfahrt der Google-Rankings im August/September nach dem Google-Update). Spannende Erkenntnis hierbei: Von 2013 bis 2015 war die Verteilung ungefähr gleich (50/50). Nur ein Jahr später gehörten den Versicherern nur 3,6 organische Anzeigenplätze in den Google Top 10. So der Stand bis einschließlich 2017. 2018 ist zwar nicht Teil der Studie, aber betrachtet man die Google-Ergebnisse für die KFZ-Versicherung heute (Stand 24.10.2018) scheint es wieder mehr Platz für Versicherer in den Top 10 zu geben (7 Versicherer und 3 Online-Makler) – auch wenn die zwei wichtigsten Positionen weiterhin CHECK24 und Verivox gehören.

Studie

Mehrwert der Studie:

- Entwicklung einzelner Produkte

- Mustervorlage zur Fortführung für 2018 und die kommenden Jahre zur besseren Einschätzung des Potentials bei Google

- Durchschnittliche Position der Versicherer über die Jahre 2013-2017

Fazit

Die Analysen belegen und unterstreichen die vermutete Negativentwicklung der Versicherer bei Google. Googles Algorithmus ist darauf ausgerichtet, dem Nutzer die bestmögliche Nutzererfahrung zu bieten. Das bedeutet nicht unbedingt, dass die Versicherer schlechte Websites anbieten, sondern dass Nutzer sich nicht mehr mit dem Ergebnis eines Anbieters zufrieden geben. Sie wollen eine Website nutzen, die mehrere Versicherer bzw. Versicherungsprodukte miteinander vergleicht. Darauf hat Google zunehmend stärker reagiert. Auffällig war die algorithmische Anpassung in einem Google Update 2016, als die Versicherer im Schnitt eine Position in den Top 10 einbüßen mussten. Das soll nicht heißen, dass der Kanal Google für Versicherer verloren ist. Vielmehr bedeutet es, dass die Suchmaschinenoptimierung komplexer geworden ist und einfache Optimierungen Geschichte sind.

Neben einer ausgeklügelten SEO-Strategie, gilt es das Kanal- und Produkt-Portfolio breiter aufzustellen. Aus Kanal-Sicht kann das zum Beispiel bedeuten, Kooperationen einzugehen, in bezahlte Anzeigen und Markenaufbau zu investieren, um sich auch ein Stück weit von der Google-Abhängigkeit zu lösen. Aus Produkt-Sicht gilt es Produkte auf den Markt zu bringen, die noch nicht von großen Online-Maklern intensiv beworben werden. Meistens handelt es sich dabei um Nischenprodukte. Der Nischenversicherer Hiscox fährt u.a. mit dieser Produktstrategie sehr gut. Gerne unterstützen wir Sie beim Aufbau einer diversifizierten Kanal- und Produkt-Strategie: